バブルの背景にある「金融資産=誰かの借金」という仕組み

バブルの話に入る前に、まずは経済やお金の世界がどう動いているのか、その基本的な仕組みを整理しておきましょう。

たとえば、あなたが銀行に10万円を預けたとします。あなたにとっては、当然これは「資産」です。でも、銀行にとってはどうでしょうか?

それは「あなたに返さなければいけないお金」、つまり“借金”なのです。

同じように、政府が発行する国債も、私たち投資家にとっては「利子がもらえる安全な金融資産」に見えますが、政府から見れば「将来返済が必要な借金」です。

このように、現代の経済において「資産」と呼ばれているものの多くは誰かが“借りたお金”を将来返すという約束(=信用)の上に成り立っています。

もっと言えば、経済は「信用(クレジット)」という目に見えない土台の上に成り立っています。企業にお金を貸すときも、住宅ローンを組むときも、「将来、きちんと返してくれるだろう」という信用が前提になっています。

その信用に基づいて銀行はお金を貸し出し、預金者には利子をつけて返すことで、資金の循環が生まれます。金融資産とは、「将来返ってくる予定のお金」に対する期待や契約で構成されているのです。

もちろん信用度の差によって、その価値(=金利や利回り)は変わります。国債のように信用度が高いものは低金利で売買され、逆にリスクが高いものほど高い利回りが求められます。

たとえば友達に100万円貸すのは勇気がいりますが、銀行に100万円預けることを怖がる人はいません。

実際にはどちらも「お金を貸す」という構造は同じですが、銀行は安全性が恐ろしく高いため、お金を貸しているという認識はせず、預けているという認識になります。

これを聞いて、それはおかしいと思う人もいるかもしれません。

「だって友達に100万円貸した場合、やっぱ返してと言ってもすぐ返せないけど、銀行はすぐに100万円返してと言えば、すぐに引き落とせるんだから、貸してるんじゃなくて預けてるで正しいんじゃない?」

その意見はもっともです。

ただそれができるのは銀行がありとあらゆる人たちから大量にお金を借りているからです。それこそ総合すれば何兆円という額になります。そこであなたが100万円返してと言っても痛くも痒くもありません。

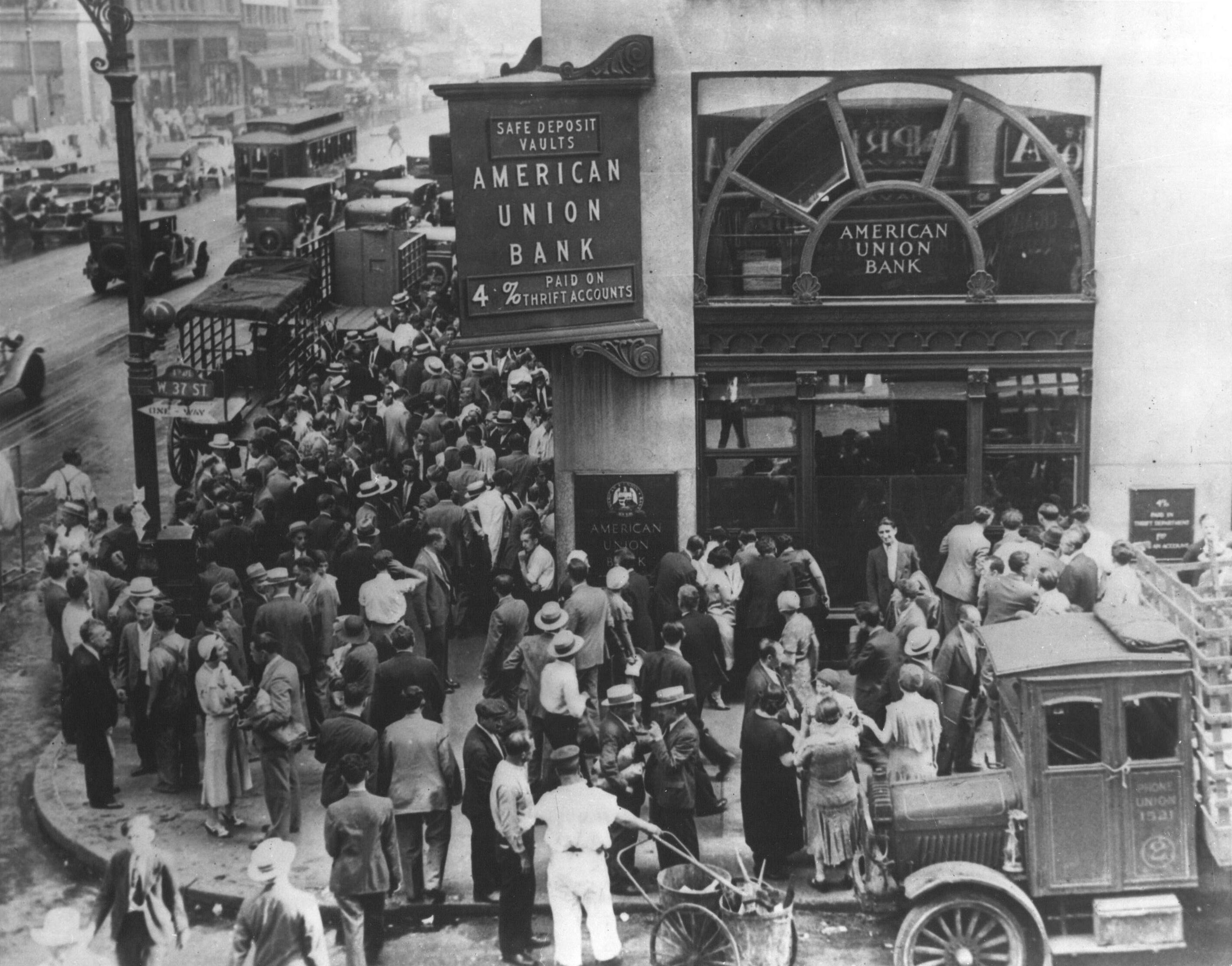

しかし、日本中の人が一斉に預金を引き落とそうとしたら話は別です。そうなったとき銀行は友達と同じでお金を返すことはできなくなります。

銀行は預金されたお金の一部を企業や個人への貸付に回して運用しています。だからこそ、預金には利息がつきます。しかしこの仕組みは、預金者全員が同時に「返して」と言わないことを前提に成立しています。

もしも全国の人々が一斉に預金を引き出そうとしたら、銀行は資金が足りず、返済できなくなってしまうのです。これが、かつて実際に起きた「取り付け騒ぎ(バンクラン)」という現象です。

とはいえ、実際には銀行が一瞬で信用を失うことはまれです。だからこそ現代の金融システムは成り立っているのですが、それでも何かのきっかけで信用が崩れた場合、金融資産の“価値”は一気に揺らぐことになります。

資産の価値とは、「それが将来お金を生む」という信用に基づく期待値です。その信用が崩れると、「資産だったはずのもの」が、突如として大幅な価格下落(または実質無価値)に陥ることもあります。

それが、いわゆる「バブル崩壊」の本質です。

もちろん、資産のすべてが「借金」で成り立っているわけではありません。株式や不動産などは、厳密には「誰かの負債」とは限りません。しかし、株価もまた「将来の利益を見込んで評価された期待値」であり、期待と信用の塊という点では同じです。

金融の世界では、この「期待値に値段がつく」という性質ゆえに、信用が一度揺らげば資産価格が一気に崩れるというリスクを常に抱えています。

そして、その“信用の上に組み立てられた金融商品”の中でも、もっとも象徴的な存在が、2000年代のアメリカで登場した「MBS(住宅ローン担保証券)」です。

ここまでの話を聞いて、個人の借金と金融資産を同列に語るのは極端すぎると感じた人もいるかもしれません。

しかしMBSは、まさに個人の借金(住宅ローン)を束ねて金融資産にしたものであり、2008年のリーマンショックに直結する極めて重大な金融商品となりました。