典型的なバブル崩壊「リーマン・ショック」を理解する

2008年9月、アメリカの大手投資銀行リーマン・ブラザーズが破綻しました。

同社は住宅ローンを担保とする証券(MBS)を大量に保有しており、その価値が急落したことで経営が行き詰まったのです。

この破綻は、世界的な金融危機の引き金となり、「リーマン・ショック」として知られるようになりました。

ただ、リーマン・ブラザーズについて「なんかでかい証券会社」という認識はあっても、どういう会社なのかピンとこない人は多いかもしれません。

リーマン・ブラザーズのような「投資銀行」という業態の会社は日本にないので、ここで少しリーマン・ブラザーズと投資銀行について説明しておきましょう。不要な人はこの項は読み飛ばして構いません。

日本にはない投資銀行リーマン・ブラザーズとは?

リーマン・ブラザーズは、破綻前はアメリカで4番目に大きな投資銀行でした 。

「投資銀行」と聞いて、日本の証券会社と同じようなものだと思う人は少なくありません。たしかにどちらも株や債券を扱っているので、一見すると似ているように見えます。

でも、実は役割も働き方も、根本的に違います。

たとえば、私たちがNISAやiDeCoで株を買いたいときに使うのが、SBI証券や楽天証券、野村證券のような「証券会社」です。

証券会社の仕事は、投資家が株を買ったり売ったりするときに、その注文を受けて市場で取引する“仲介役”です。言ってみれば、株の売買を手伝ってくれる窓口のような存在です。

一方、「投資銀行」というのは、そういった“売買の手伝い”ではなく、「お金の流れそのものを作り出す」ことが仕事です。

たとえば、企業が株式を新たに発行したり、別の会社を買収したり、大きなお金の動きを設計する。場合によっては、自分たちの資金を使って新しい金融商品を作って売ったりもします。

つまり、お金の“仕組みそのもの”を考えて、時には自分でもプレーヤーとして動く。証券会社が仲介人だとすれば、投資銀行は金融の“設計士”であり、時に“勝負師”でもあるのです。

日本の証券会社も、上場のお手伝いをしたり、企業のM&Aに関わったりするので、「投資銀行的な仕事」をしている部分もあります。でも、日本の証券会社は法律や文化の違いもあって、自分たちの資金で大きなリスクをとって動くような、アメリカの本格的な投資銀行とはちょっと違います。

たとえるなら、日本の証券会社は、遊園地で絶叫マシーンの安全な乗り方を案内してくれる係員のようなものです。それに対して投資銀行は、自分で絶叫マシンを設計し、「大丈夫、俺が最初に乗る!」と叫びながら飛び乗っていく設計者のようなものです。成功すれば自信も大興奮を楽しめますが、もし設計ミスがあれば自分も吹っ飛びます。そんなイメージが投資銀行です。

だからこそ、アメリカの投資銀行が破綻したときの影響は、単に証券会社がひとつ潰れたという話ではなく、“金融の仕組みをつくっていた側”が突然崩れたということなのです。

さらにリーマン・ブラザーズの創業は1844年です。これは、日本でいえば江戸時代後期・天保15年にあたります。

黒船が来航するペリーの来日(1853年)よりも前、まだ日本が鎖国していた時代に、リーマンはすでにアメリカの南部で商業会社としてスタートしていたのです。

つまり、幕末、明治維新、大正デモクラシー、昭和の激動を超えてようやく戦後に銀行制度が整った日本に比べ、リーマンはそのはるか前から金融の現場にいた「超老舗」ということになります。

三井、住友、三菱などの財閥系グループの中核企業は日本の近代資本主義とともに歩んできた巨大企業です。これらが突然崩壊したら「日本経済の歴史そのものが揺らぐ」衝撃になるでしょう。

そのくらい信用や実績のある企業だったので、リーマン・ブラザーズの破綻は世界中の人々にとって衝撃だったのです。

しかし不思議なのはリーマン・ブラザーズがMBSを作って販売するだけでなく、自らも大量保有していたことです。

なぜ危険だとわかっていたのに、リーマンは止まれなかったのか?

MBS(住宅ローン担保証券)の仕組みを知れば、多くの人が「これは危ない」と感じるでしょう。

実際、当時の金融関係者の中にも、そのリスクに気づいていた人は決して少なくありませんでした。にもかかわらず、なぜリーマン・ブラザーズのような巨大な投資銀行が、その“危険な商品”を作り、自ら保有し、最後には破綻してしまったのでしょうか?

なぜ世界的な金融機関が“誰から見ても危険だとわかっているもの”に突き進んだのか? この問いは多くの経済学者や投資家たちが真剣に取り組んでいるテーマです。

この背景にこそ、「バブルがどうして止められないのか?」という、根本的な疑問に答える鍵が隠れているはずです。

当時のリーマンは、住宅ローンをパッケージ化したMBSを次々に組成・販売しており、莫大な利益をあげていました。収益は四半期ごとに記録され、社員のボーナスや株主の評価もそれに比例して上がっていきました。

「今、儲かっているのだから止める理由がない」そんな空気が社内に蔓延していたのです。

長期的にリスクがあると理解していたとしても、それは「いつか起きる未来の話」に過ぎません。

MBSを売りまくれば高額なボーナスが出るとなれば証券マンは売らずにはいられませんし、会社も資産価値がどんどん上がって株主の評価が上がるとなれば、MBSを保有しないわけにはいきません。

危なそうだしやめようよ、なんて言う人間は稼げない臆病者として切り捨てられてしまうでしょう。

さらに、当時のアメリカでは「住宅価格は上がり続ける」という神話のような信念がありました。過去50年以上にわたって、住宅価格は一貫して上昇してきたという実績があり、「これまでも下がらなかったのだから、これからも下がるはずがない」と本気で信じられていたのです。

金融機関が使っていたリスク評価モデルも、この“前提”をもとに設計されていたため、MBSはデータ上ではむしろ「安全な資産」とされていました。

その一方で、投資銀行の多くは「他人のお金」を運用しているという事実も、冷静な判断を鈍らせました。損をするのは自分ではなく、投資家や顧客。利益を上げている限り、自分の評価は上がる。そうした構造は、より大胆な賭けを後押しするインセンティブとなってしまったのです。

そして何より恐ろしいのは、「わかっていてもやめられなかった」という現実です。

「こんなものいずれ崩壊する」と、そのリスクを認識していても、「今やめたら出遅れる」「他社が続けている以上、自分たちも止めるわけにはいかない」という空気が金融業界全体を覆っていたのです。

むしろリスクを理解している人たちは、自分はリスクを理解しているわけだから、本気で危なくなったらすぐに手を引けば逃げられると信じていました。

誰もが、ババ抜きの“最後のババ”を自分が引かなければいい、というメンタリティで取引を続けていたのです。

つまり、バブルの恐ろしさは、リスクが見えなくなることではありません。

リスクを知っていても、「今は儲かっているから」という理由で、それを正当化してしまうことにあるのです。

実際、リーマンはリスク管理を軽視しており、リスク管理部門の意見が経営陣に無視されることもあったと報告されています 。

現場の誰もが危険を感じながら、それでも前に進まなければならなかった。そんな構造の中で、リーマン・ブラザーズは破綻に向かって突き進んでいったのです。

なぜリーマン・ブラザーズだけ破綻したのか?

リーマン・ブラザーズが2008年に破綻したとき、多くの人が驚きました。

なぜなら、その前後で同じように危機に陥った他の巨大金融機関(AIG、シティグループ、メリルリンチ)はいずれも政府の支援や他の銀行による買収によって救われていたからです。

破綻のリスクがあったのは、リーマンだけではなかったはずです。にもかかわらず、なぜリーマンだけが“破綻”したのでしょう?

その背景には、いくつかの要因が絡み合っています。

まず一つ目は、アメリカ政府の「このまま救済を繰り返すわけにはいかない」という空気です。

2008年3月、すでに大手投資銀行のベアー・スターンズが破綻寸前となり、政府の仲介によりJ.P.モルガンに買収されていました。

次に危機が訪れたAIGにも、政府は巨額の資金を投入して事実上の国有化に踏み切りました。しかし、その時点で財務省や連邦準備制度理事会(FRB:米国の実質的な中央銀行)には、「これ以上、政府が救うわけにはいかない」「市場に“責任を取らせる”必要がある」という意見が強まりつつあったのです。

ここまでの流れを聞いていれば確かに、なんでこいつらを税金で救ってやらなきゃいけないんだという世論が起こるのは当然のことでしょう。

リーマンはその「転換点」にあたってしまった存在でした。「ここで一度、市場にショックを与え、リスクを取るとはどういうことかを学ばせる必要がある」、そんな“モラルハザード防止”のための判断が、政治的にも経済的にも働いたのです。

もう一つの大きな要因は、「買い手がいなかった」という現実です。

リーマン・ブラザーズの財務内容は非常に複雑で、資産の中身も不透明でした。中でも、サブプライムローンを基にしたMBSやCDO(債務担保証券)といった金融商品が大量に含まれており、「どれくらいの損失が潜んでいるのか」が誰にも正確に分からなかったのです。

実際に、買収の候補として名乗りを上げていた複数の金融機関(バンク・オブ・アメリカ、バークレイズ)はいずれも、財務リスクの大きさや政府支援の不足を理由に交渉から撤退しています。

そして政治的な背景も、微妙に影響を与えていました。当時のアメリカ財務長官ヘンリー・ポールソンは、ゴールドマン・サックスの元CEO。対してリーマン・ブラザーズは、ゴールドマンとは長年ライバル関係にあった投資銀行でした。

もちろん、直接的な差別や意図的な排除があったとは断定できませんが、リーマンが「政府と距離のある存在」であったことは否定できません。支援の優先順位が政治的な“距離感”に左右された可能性も、当時のメディアや議会で議論されました。

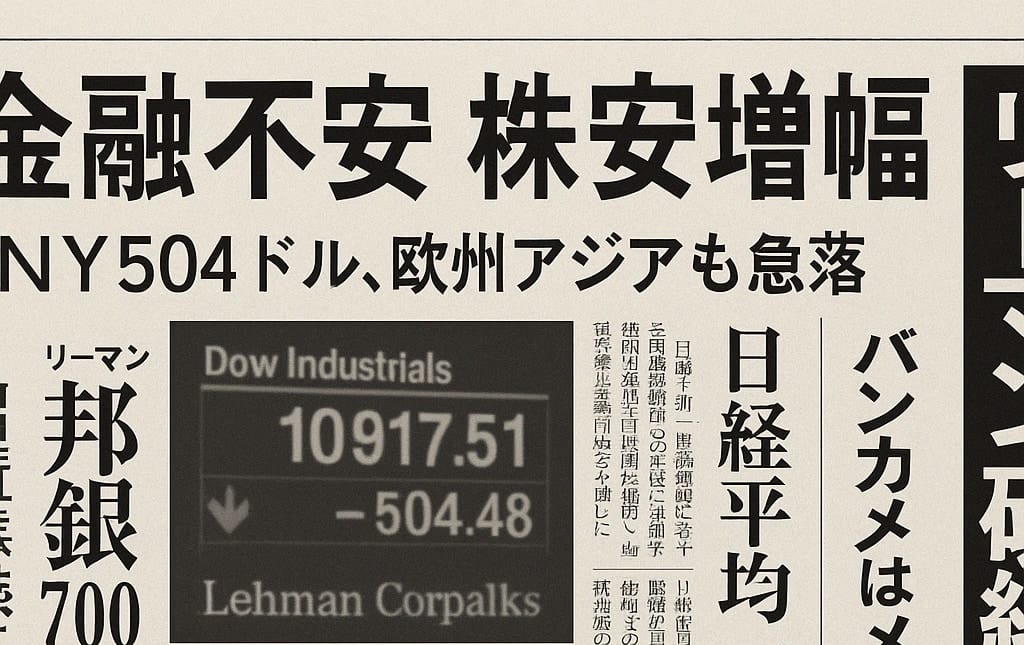

結果として、リーマン・ブラザーズは2008年9月15日に破綻を迎えます。負債総額は約60兆円。これは当時、アメリカ史上最大の企業倒産であり、世界中の金融市場にパニックをもたらしました。

重要なのは、リーマンの破綻が、ただ一つの会社の終焉ではなかったということです。

それは、バブルの本質「リスクを知りながら突き進んだ結果」を世界に突きつけた出来事だったのです。

このとき世界中の投資家たちは悟りました。リスクとは、いつか起きるかもしれない未来の話ではなく、「自分たちに突きつけられた現実」なのだと。